財源としての法人税、所得税に関して考える

- 桑原由樹

- 2022年9月20日

- 読了時間: 2分

前回、日本の財政について戦争や災害を例に挙げ、その盤石さへの疑問を投げかけました。他党では、支出増に対して法人税の増税で対応するという主張もあります。

たしかに、バブル崩壊以降、政府は景気回復のために消費を活性化させる目的で減税を繰り返してきました。

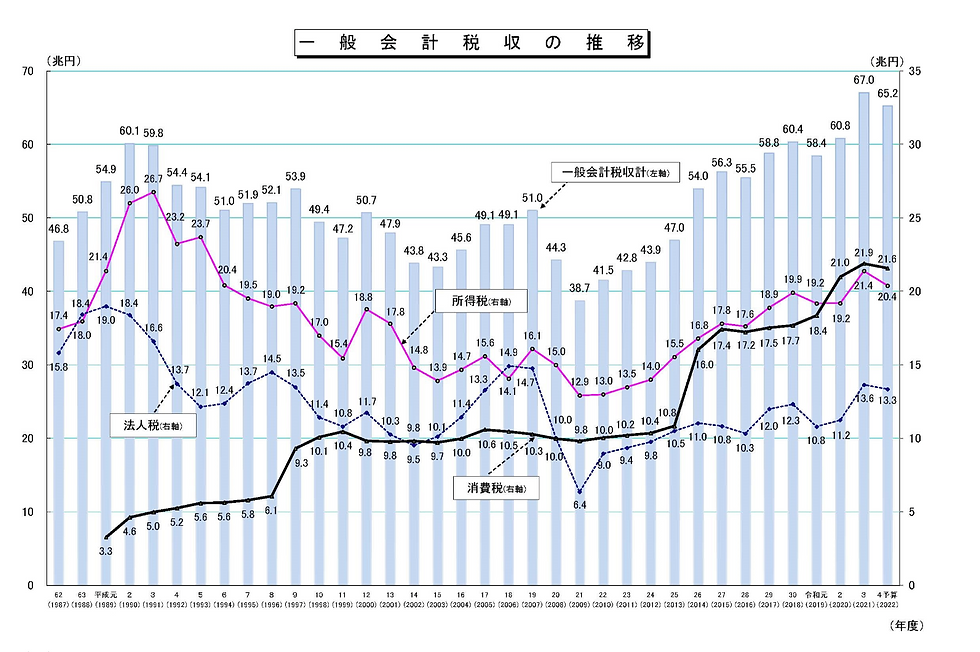

1990年以降、減税がなかった場合の税収と、実際の税収を比較してみると下図のようになります。とくに、所得税減税の影響が大きく、その差額は毎年10兆円近くに及びます。

しかし、現在国の歳入(収入)は約108兆円で、そのうち約37兆円は国債で補っています。法人税増税を主張するのは主に野党ですが、その野党は消費税減税を公約のセットとしています。そのため財源を賄うためには、法人税だけでなく所得税増税の必要があります。また歳入の20%を占める消費税を減税してしまえば、とても法人税・所得税を増やしても予算は賄えません。

そして、所得税・法人税の問題点として大事なことが、景気に左右されやすいという点があります。

下図で分かるように、この2税は08年のリーマンショック時に落ち込みが見られます。つまり景気に税収が左右されているのです。そのため、景気が悪くなったときは見込まれる税収が得られなくなるリスクがあります。

では、国債の増発で財源を補えばいいじゃないか。日本は自国通貨立てで国債を発行しているから問題ない。という意見もあります。次回以降この意見について考えていきたいと思います。

コメント